子育て世帯の生命保険 いくらかければいいのか考えてみた【※積立保険は加入する必要ありません】

我が家には小学生の子どもが2人いるのですが、みなさんは生命保険かけていますか?

万が一あなたにもしものことがあったとき、受け取り金額はいくらにしていますか?

それすらわからないという方、すぐに考えを改めた方がいいです。

まぁ使うっしょーと言って、価格も見ずに高級車を買っているようなもんです。

とはいえ生命保険にぼんやり加入してしまってる人も一定数いると思いますので、

- 生命保険って加入する必要あるの?

- 保証額はいくらにすればいいの?

こんな悩みを持つ方に向けて私の考えをお話していこうと思います。

自分にもしものことがあったときに、せめて生活に困らないだけのお金を残す構えをしておくというのは、家族を想ってこその事前準備ですからね。

しっかりと考えておきたいですね。

まず、保険が必要なのかどうかについて。

必要/不要 の結果については、その人が置かれた状況によって異なると思いますので、必要なのかどうなのかを、どうやって考えたらいいのかを考えていきます。

ーー生命保険に入る目的は?

家族の中で生活費を稼ぐ人に、万が一のことがあった場合、家計への収入が途絶えることになります。

例えば共働きで、旦那さんと奥さんとで20万円ずつ稼いでいるとした場合、どちらかが万が一の場合には収入が半減することになり、専業主婦(主夫)の家庭ではすべての収入がなくなってしまいます。

こうなったときにその後も必要な収入を補填するというのが生命保険の役割になります。

特に、住居費や子どもの教育費用は、将来に渡って大きな出費となると予測されるので、収入が半減もしくは完全に無くなった場合には費用を払えない事態に陥ってしまいます。

そうならないために生命保険が活躍するのです。

裏を返せば、収入が無くなったときに、いくらお金が必要なのか?を算出しさえすれば、適正な生命保険の保証金額を設定することができる、というわけです。

ーーいくらの保証金額で加入すればよいのか?

極端な話、収入が無くなったとしても、その後の生活に困らないのであれば、生命保険に入る必要はありません。

生活費としていくら必要なのか?計算してみます。

- 住居費 10万円/月

- 生活費 5万円/月

- 教育費 1,000万円/1人

子どもが2人いるとすると、2,000万円必要となります。

また、子育てをしながらフルタイムで働くことはなかなか大変なので、子どもが自立できるまでの間、住居費と生活費を補填することとします。

仮に15年間必要だとすると、

15万円×12か月×15年=2,700万円

となります。

教育費と合わせて

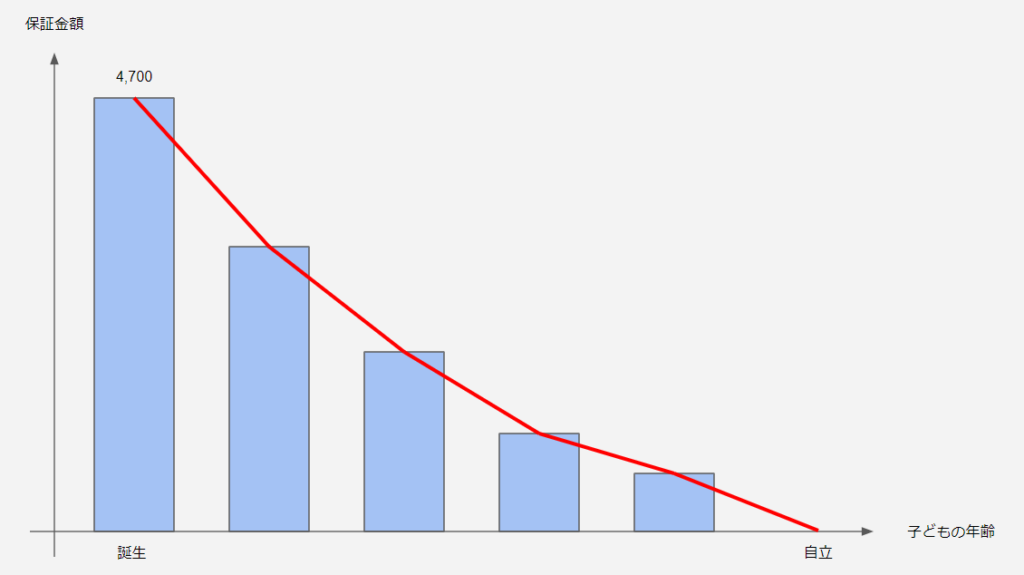

2,000万円+2,700万円=4,700万円

のお金が必要ということですね。

仮に貯金が200万円あるとすると、あと4,500万円必要となるので、生命保険の保証金額は

4,500万円に設定するとよいことになります。

保証金額は子どもの成長とともに下げていく

上で計算したように、基準となっている期間は、「子どもが自立するまでの間」ということになりますので、間もなく自立するような場合であれば、当然今後必要となる費用も少なくなるので、保証金額は下げていくべきです。

また、同様に貯金が増えていった場合も同様です。

すでに自己資金で、将来必要な金額を確保できているのであれば、生命保険になんて加入する必要はないのです。

こんな風に考えてみて、生命保険の加入する必要があるのかどうか、また加入するのであればどのくらいの保証額を設定すればよいのか、残された家族が安心して生活できるように話し合いをしながら決めていきましょう。

ーー合わせて読みたい

ドルコスト平均法を使ってリスク分散しながら子どものお年玉を運用する方法

https://kobalog.org/otoshidama/